江门最新购房政策汇总!限购、贷款、税费都在这!

马上又到国庆小长假了,想必不少朋友已经开始规划看房买房日程。

而每当这样的重要节点,都会有粉丝咨询买房政策及注意事项,为此,凤凰君特意准备一期江门最新购房政策汇总。

限购、税费、贷款、公积金政策.....以及更多的购房细则,都有!建议先收藏,仔细阅读了解清楚,再看房!

另外,文末还整理有Q A,坚持看到最后,总有所获。

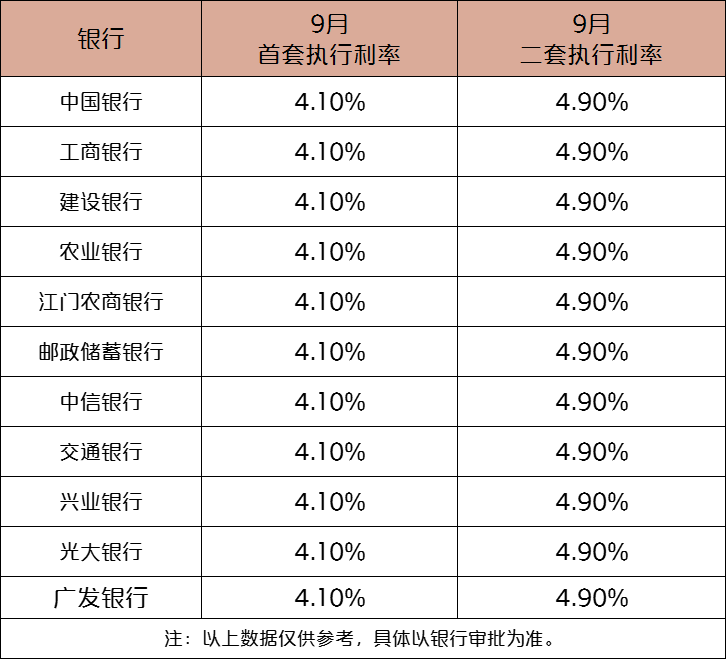

江门首套房贷利率低至4.1%!

据凤凰君咨询统计,目前江门多家主流银行,首套房贷利率基本为4.1%,二套房贷利率为4.9%。

假设贷款70万,等额本息方式、30年还款期限,我们来算笔账,看看还款金额变化:

对比今年1月执行首套房贷利率5.7%,月供减少约680元,利息减少约24.4万元。

月份1月9月首付比例30%30%首付30万30万首套贷款金额70万70万首套贷款

利率5.70%4.1%总支付利息

762609.08517659.9

月供4062.83382.39

Q A

买房小白必看10大房贷问题

Q:房贷利率怎么定?与LPR有什么关系?

LPR全称贷款市场报价利率,是由央行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。

而我们的房贷是通过LPR来进行定价的,现实行主要方式为:房贷利率=LPR BP(银行上浮基点)。

所以,LPR基准值下降,最直接的影响便是房贷利率下降,月供将同步降低。

Q:LPR变化后,在还房贷利率会调整吗?

LPR变化后,在还房贷利率也将随之变化。

银行将根据与购房者签订的贷款合同上的重新定价日和重新定价周期,来计算新一年的房贷利率。

目前,房贷利率重新定价周期为1年,重新定价日可选银行放款日或每年的1月1日。

举个例子,假设A先生在2021年10月21号放款,如果他选择放款日为重新定价日,那么从2021年10月21日-2022年10月20日房贷利率不会变化,而会在2022年10月21日重新根据当前最新的LPR来调整房贷利率。

若是选择每年的1月1日,则是2021年10月21日-2021年12月31日不变,2022年1月1日根据最新的LPR报价来调整房贷利率。

Q:买新房可否不选择开发商指定的银行?

可以自己办理贷款,只是比较麻烦,而且还需要开发商提供你买房的相关资料,总的来说时间成本较高。

需要注意的是,如果是期房的话,有些银行要根据开发商来判断是否贷款给你。

Q:降息对组合贷款有影响吗?

降息对组合贷中的商业贷款部分有影响,公积金贷款部分是不变的。

因为公积金贷款利率使用的是公积金特定的基准利率,不是LPR。

Q:等额本金和等额本息哪个更划算?

按照利息来计算,等额本金的还款方式更划算,但是等额本金还款压力更大,且前期还款额较高,对于一些收入较低的购房者来说等额本金并不是好事。

所以选择等额本金还是等额本息应该根据实际情况来决定,等额本息每月还款额相同,购房者的还款压力更小,后期工资上涨后月供会很轻松,这样算下来也很划算。

其实大部分人都不会真正还款满20年、30年,所以这两种还款方式差距并不大。

Q:房贷利率调整是否要自行前往办理?

不需要。银行将根据最新房贷利率自行调整,不需要贷款客户前往银行办理。

Q:二手房贷款比新房难吗?

目前贷款买房,在购买新房与购买二手房时,贷款首付的计算有较大区别。

办理新房贷款时,首付款是按照购买时的市场价作为参考,并根据个人贷款次数和个人贷款的信誉程度进行多方面的审核来制定贷款比例。

与新房贷款相区别的是,办理二手房屋贷款是根据“二手房评估价”作为参考。所谓评估价是根据当时的市场情况,通过银行指定的专业评估机构进行房产价值评估而计算出来的。

一般二手房评估价低于市场价,评估价大多为二手房市场价值的80%-90%,部分房屋会更低,值得注意的是,二手房房龄是影响贷款年限的重要因素。

Q:如果贷款还不上怎么办?

如果是属于短期内无法支付贷款的,可以向银行提出书面申请,请求银行为你延长借款期限。只要不是恶意拖欠贷款,银行一般都会充分考虑到贷款者的现状,较为人性化地为你解决燃眉之急,只要银行同意了,你就可以延期还款。

若是长时间没有偿还贷款的能力,就看你是否已拿到房产证。

Q:已拿到房产证可自行转让房源或者银行拍卖吗?

选择用转让或出售房子的,可以用所得到的资金偿还房贷,这种情况的前提是你须征得贷款银行的同意。

在你转让或卖掉房子后,还款义务将由新的购买方继续履行。

这种方式的优势是你可以掌握主动权,找到合适的买家,沟通合适的房款,经济损失会相对可控。

而进行银行拍卖,也是所谓的法拍房,一般是在贷款者连续半年以上未能偿还房贷,银行追讨失败的情况下,就会向法院提起申请,强行收回并进行低价(一般拍卖价将低于市场价格10%-20%以上)拍卖的房子。

如果是底价拍出,贷款逾期者会产生一定的经济损失,并且会影响到个人信誉。

这个经济损失除了和贷款者买入房源时的差价之外,还需支付额外的费用。

Q:哪些情况申请房贷容易被拒绝?

1、信用状况不良的申请者容易被拒绝。例如:信用卡多次逾期、还贷逾期、充当担保人时,被担保对象未按约定履行合约等。

2、经济状况不佳的申请者容易被拒。例如:固定收入较低、支出较大、负债高等,银行一般通过银行流水来判断购房者的还款能力。

3、工作不稳定的申请者容易被拒。如果借款人工作不稳定,那么每月的固定还款能力会受到银行的质疑。

4、年龄不符合标准容易被拒。一般未成年或年龄太大的申请者也容易被拒。

5、身负经济纠纷尚未履行判决的申请者容易被拒。

6、购买高龄二手房或者是小产权房的申请者容易被拒。在二手房交易中,房屋楼龄越长,房屋升值保值的空间越小,一般获批贷款的成数就越低,甚至可能不予贷款。

温馨提示

买房前,要搞清楚几大关键问题

1、买房前该了解相关知识。

对于初次置业的人来说,如果不了解相关知识,很容易就好产生冲动消费、跟风购买的错误心态,甚至会掉入开发商或中介的圈套中,所以买房一定要恶补购房知识,知己知彼方能选到好房子。

2、不要盲目跟风,要有自己主见及规划。

买房要根据自己的收入、支出等实际情况来确定适合自己的楼盘,并做好认真规划,能满足基本的居住需求就好,避免出现不必要的额外负担。

3、不要只看价格,买房前多走访多对比。

一般要了解清楚物业服务、小区配套、孩子读书、周边生活配套等等,所有商品都是有成本的,千万别因为便宜而忽略基本质量和服务。

4、房款是相对固定的,后期生活成本更重要。

对上班族而言,交通便利是购房不得不考虑的一个因素,因此购房前一定要对出行的金钱和时间成本进行单独考虑,不要单纯为了眼前的低价而把时间都花在路上。

5、要看楼盘信誉和实力。

新房不像二手房那样,质量问题好坏一眼就能看出来,因此买新房一定要重视品牌和开发商的实力。

6、选户型很重要。

户型的好坏会直接影响居住的舒适度,建议选户型时,除了看规划图中房子的所在位置,还要看内部空间的规划和布局。

7、签合同要仔细。

签订合同一定仔细仔细再仔细,条款内容一定要约定清楚,特别要注意合同里是否有霸王条款,正确维护好自身权益。

以上,就是凤凰君整理有关买房的干货,如果还有其他疑问,欢迎评论留言哦!